Equity Commonwealth (Ticker: EQC, ISIN: US2946281027) è – o meglio era – una società immobiliare specializzata in uffici (Office REIT) che era al centro di una presentazione alla conferenza “Weird Shit Investing 2024″ di Swen Lorenz (tra l’altro undervalued-shares.com) che consiglio vivamente a tutti. Questa entità, con una capitalizzazione di mercato di circa 2,1 miliardi di dollari e disponibilità liquide di circa 2,2 miliardi di dollari, presenta una peculiarità unica: un valore d’impresa negativo di 80 milioni di dollari, cioè inferiore al suo contante netto riportato.

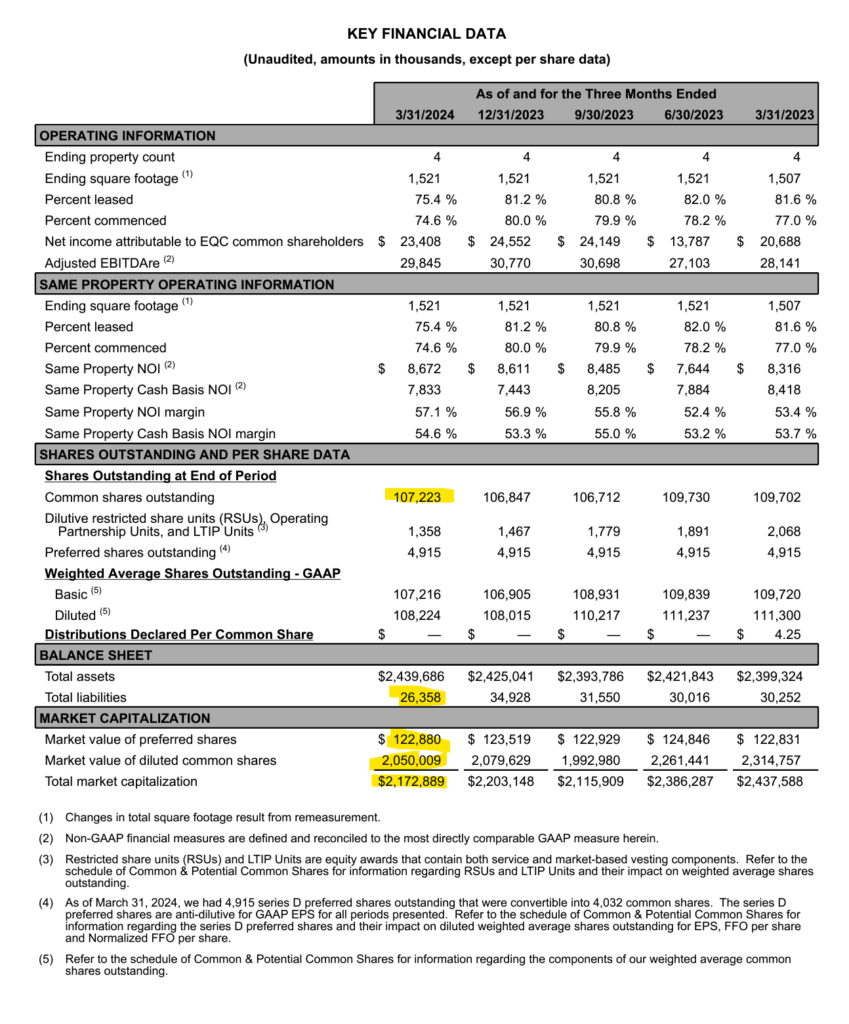

Capitalizzazione di mercato delle azioni ordinarie:

107.223.284 azioni ordinarie x 19,16 $/azione = 2.054.398.121 $

Capitalizzazione di mercato delle preferred shares **:

122.880.000 $

(**: Le preferred shares hanno valore nominale di 25 $ e sono convertibili in azioni ordinarie al tasso di conversione di 0,8204 azioni ordinarie per preferred share)

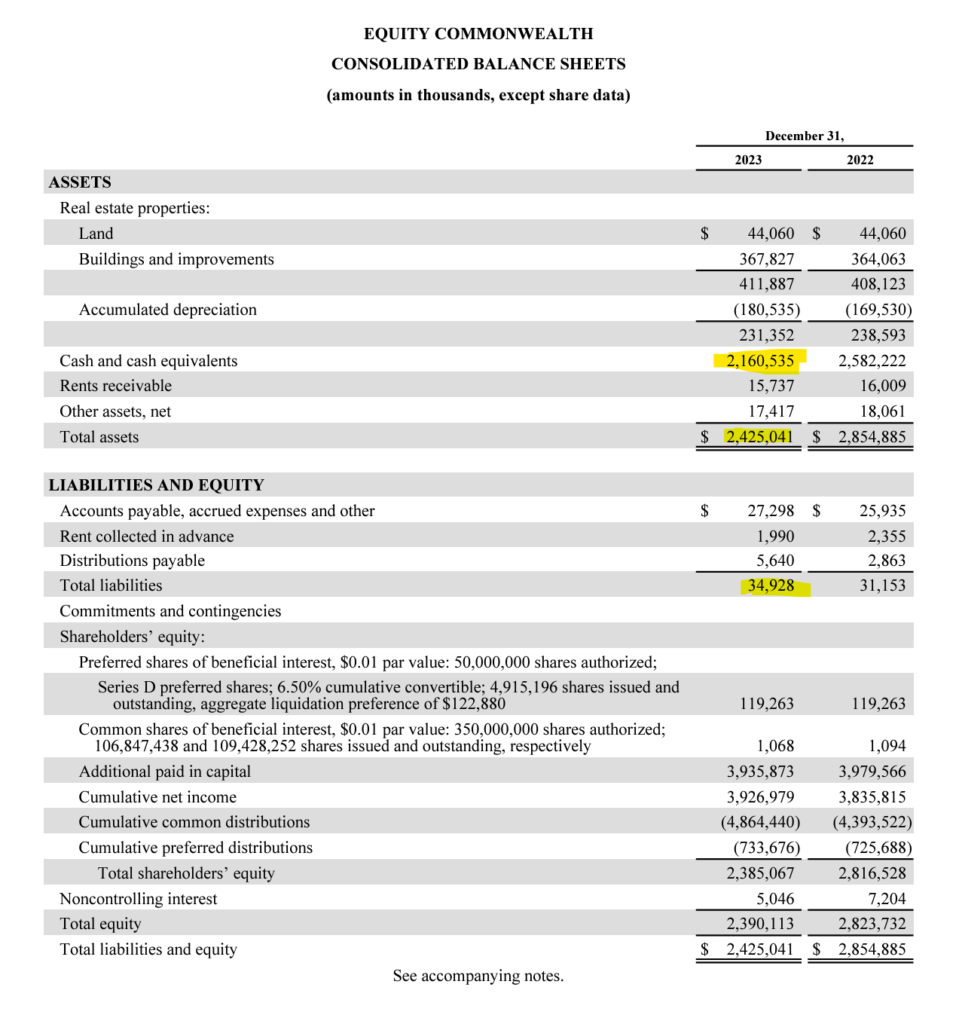

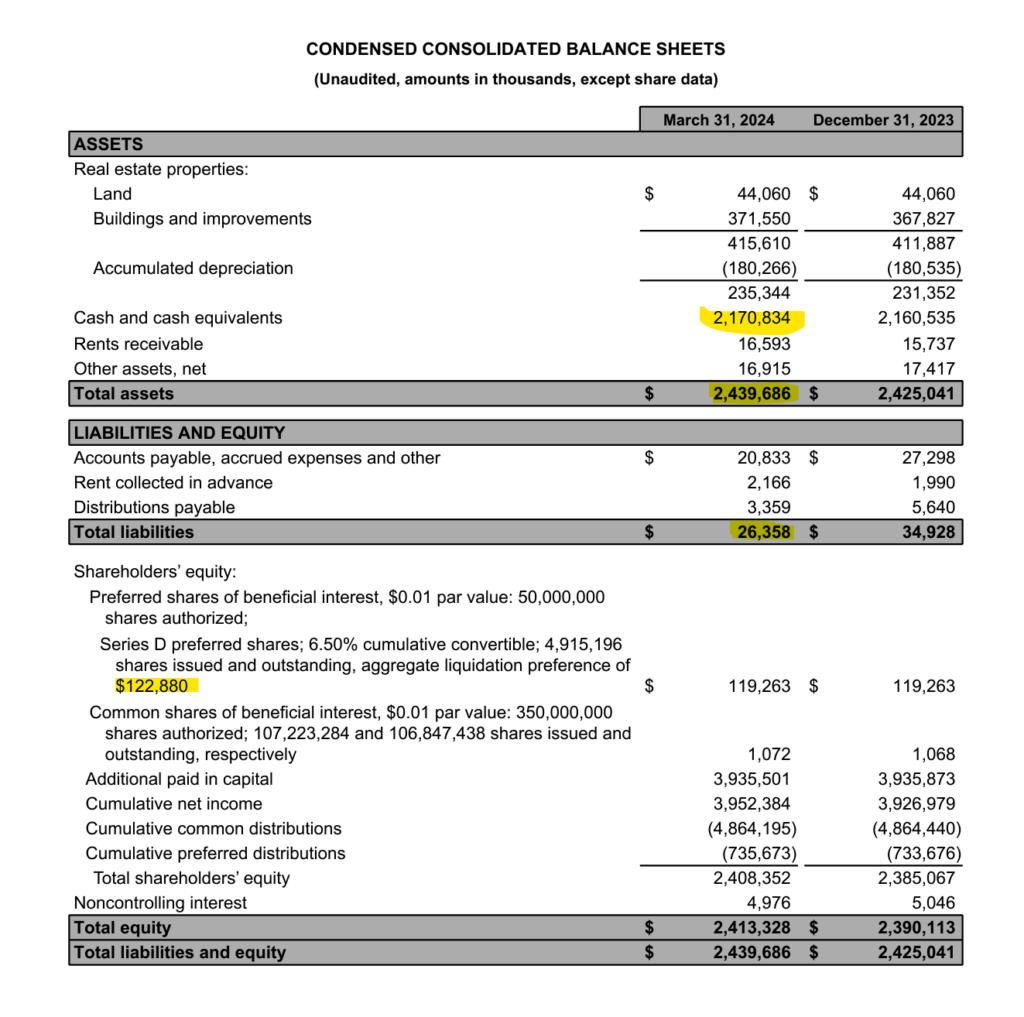

Calcolo disponibilità liquide nette:

2.170.834.000 $ (cash) + 16.593.000 $ (canoni di locazione da incassare) – 20.833.000 $ – 2.166.000 (canoni di locazione incassati in anticipo) – 3.359.000 $ (distribuzioni) = 2.161.069.000 $

Dati aggiornati al 31 marzo 2024:

Quindi riusciamo a riprodurre questo risultato soltanto se non consideriamo le azioni privilegiate. Siamo in attesa di ricevere ulteriori chiarimenti a riguardo.

Storia e tentativi di trasformazione

Originariamente, EQC possedeva un ampio portafoglio di 168 proprietà per uffici. Tuttavia, nel tentativo di trasformarsi in un REIT industriale, la società ha ridotto drasticamente il suo portafoglio a soli quattro immobili. Questo sforzo di conversione è fallito nel 2021, quando una negoziazione per acquisire una proprietà industriale non è andata a buon fine. La vendita della maggior parte del suo portafoglio ha permesso a EQC di estinguere tutti i debiti e la maggior parte delle azioni privilegiate in circolazione.

Un caso di investimento peculiare (“weird”)

Il motivo per cui EQC è considerata un’opportunità d’investimento tanto interessante quanto strana risiede nella sua storia recente e nelle sue dinamiche interne. Sam Zell, un nome di spicco nel settore immobiliare, è diventato presidente di EQC nel 2015 dopo una lunga e complessa battaglia per deleghe (“proxy fight”). Tuttavia, Zell è deceduto nel maggio 2023 prima di poter completare la transizione della società da REIT per uffici a REIT industriale. Attualmente, molti investitori ritengono che i successori di Zell non siano all’altezza del compito e ricevano compensi eccessivi e inefficaci, contribuendo così al valore d’impresa negativo della società.

Valutazione e prospettive di rendimento

Il valore di mercato attuale di EQC è inferiore al valore riportato delle sue disponibilità liquide, indicando che il valore dei suoi edifici per uffici offre un valore aggiuntivo del 20% per i potenziali investitori. Attualmente, le azioni di EQC sono scambiate a 19,16 dollari per azione (14 giugno 2024, ore 18), mentre la stima del presentatore presso la conferenza del loro valore intrinseco è di 23,09 dollari per azione. Il presentatore ha valutato le quattro proprietà per uffici applicando un tasso di capitalizzazione del 10% al loro NOI (Net Operating Income) per i 12 mesi conclusi al 31 marzo 2024. Riteniamo questa stima attendibile.

Fattori catalizzatori e azioni future

Un importante catalizzatore per EQC è rappresentato dall’investitore attivista Jonathan Litt di Land and Buildings Investment Management LP, che il 13 marzo 2024 ha annunciato una partecipazione del 3% in EQC e ha inviato una lettera al consiglio di amministrazione della società suggerendo di restituire capitale agli azionisti vendendo le proprietà rimanenti e liquidando la società. Durante la conference call sugli utili del primo trimestre 2024 (2 maggio 2024), la direzione ha annunciato che tre delle quattro proprietà della società sarebbero state messe in vendita entro la fine di maggio e che EQC sarebbe stata chiusa entro la fine dell’anno se non fosse stato realizzato un accordo industriale.

In conclusione, Equity Commonwealth rappresenta un caso di studio affascinante nel mondo degli investimenti immobiliari, con dinamiche interne e un contesto di mercato che offrono una prospettiva unica per gli investitori avventurosi. La capacità di EQC di navigare queste acque turbolente e di realizzare valore per i suoi azionisti sarà un aspetto cruciale da monitorare nei prossimi mesi. La downside è limitata dalle ingenti disponibilità liquide e dalla presenza di un investitore attivista. Il rischio principale è che il management pur di non liquidare la società investa il capitale in modo subottimale.